0755-86110165

0755-86110165

鱼跃医疗研讨陈述:海阔天高日新日进(附下载)

日期:2023-04-07 19:54:31 来源:氯化氢检测器

公司深耕职业二十四年,是医疗器械范畴的高新技能企业。鱼跃医疗树立于 1998 年, 2008 年于深交所上市,主营事务为家用医疗器械及医用临床产品的研制、制作与出售。现在公司专心于呼吸制氧、糖尿病护理及感染操控与消毒三大中心赛道,继续开展家用电 子检测及体外确诊等柱石事务,活跃孵化生命信息支撑(急救)、眼科、智能恢复等高潜 力事务。公司产品很多、掩盖面较广,具有产品品类 600 余种,产品标准近万件。其间, 制氧机、电子血压计、血糖仪、雾化器等产品均在国内商场处于抢先地位。

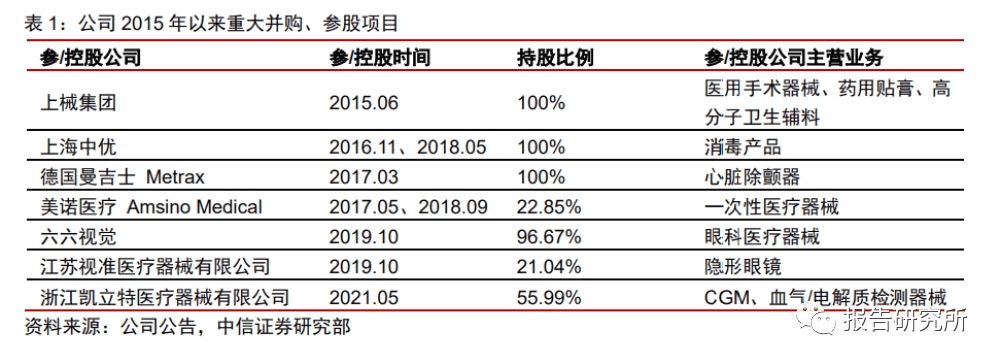

并购参股优质标的,多元化布局继续推进。公司是国内最大出产恢复护理和医用供氧 系列医疗器械的企业,自 2008 年上市后,公司以研制立异为中心,继续开发现有板块中 的新产品、丰厚产品结构,一起经过收并购或战略协作不断拓宽事务规划,先后收买或参 股姑苏医疗用品厂(中医针灸理疗品牌华佗)、上械集团(外科刀钳)、上海中优医药(消 毒)、德国 Metrax 普美康(AED 急救)、凯利特(接连血糖监测体系)等企业,事务规划 拓宽至医用耗材、生命信息支撑等范畴,2011-2021 年公司经营收入由 11.7 亿元添加至 68.9 亿元,CAGR 达 19.4%。现在公司首要聚集呼吸、糖尿病、消毒感控三大中心生长赛 道,稳健推进家用类电子检测、恢复及临床器械等柱石事务,孵化急救、眼科、智能恢复 等新式事务。

呼吸医治占比进步,糖尿病护理增速显着。公司于 2021 年从头规划战略方向,优化 调整事务分类,将事务板块由家用+医用两大板块调整至按产品类型分类的七大事务板块。收入结构看,公司营收首要来自呼吸医治、家用类电子检测及体外确诊、恢复及临床器械 和感染操控四大板块,2021 年占比别离为 38%/21%/18%/13%,相关营收为 26.2 亿/14.5 亿/8.9 亿/12.3 亿元,同比+16%/-18%/+13%/-6%。公司糖尿病护理板块 2020/2021 年销 售收入别离为 2.68 亿/4.57 亿元,同比+70%,添加敏捷。公司血糖仪及继续血糖监测产 品(CGM)仍处于出售上升期,将继续为公司奉献添加引擎。

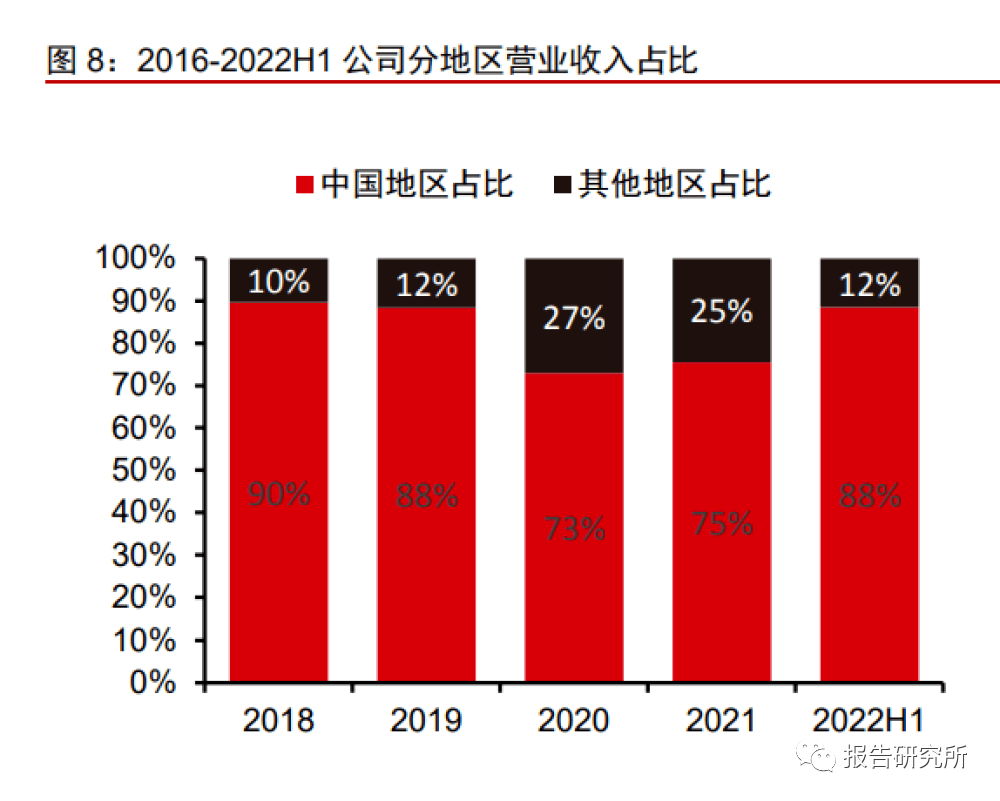

我国区域收入占比超 70%,疫情翻开世界化布局。按区域散布看,2021 年公司 75% 收入来自我国区域,2019-2021 年公司在我国区域相关收入别离为 37.8 亿/47.9 亿/52.0 亿元,仍坚持继续添加,若除掉外贸收入(公司于 2020 年 7 月剥离相关事务),2018/19 年我国区域收入占比为 90%/88%。2020 年全球新冠疫情迸发协助公司翻开世界化布局, 呼吸医治、感染操控板块产品的出口量大增,相关收入占比进步至 29%,后续 2021/2022H1 逐渐回归正常水平,相关占比下降至 25%/12%。

开创人吴光明为公司的实践操控人,其子吴群为共同行动听,到 2022Q3 经过江苏 鱼跃科技开展有限公司直接持有公司 24.54%的股权,两人算计持有公司 42.58%的股权。公司股权结构会集安稳,有助于公司久远开展。吴群担任公司董事长、总经理,担任公司 全体战略规划、事务辅导与运营办理。到 2022 年 6 月,公司共归入兼并规划的全级次 子公司 47 家,事务管线丰厚,触及医药、生物基因、网络技能、眼科器械、消毒产品、 骨科器械、血糖办理器械等范畴,经过纵向联动和横向协同,打造出公司在医疗器械范畴 的强壮竞赛力。

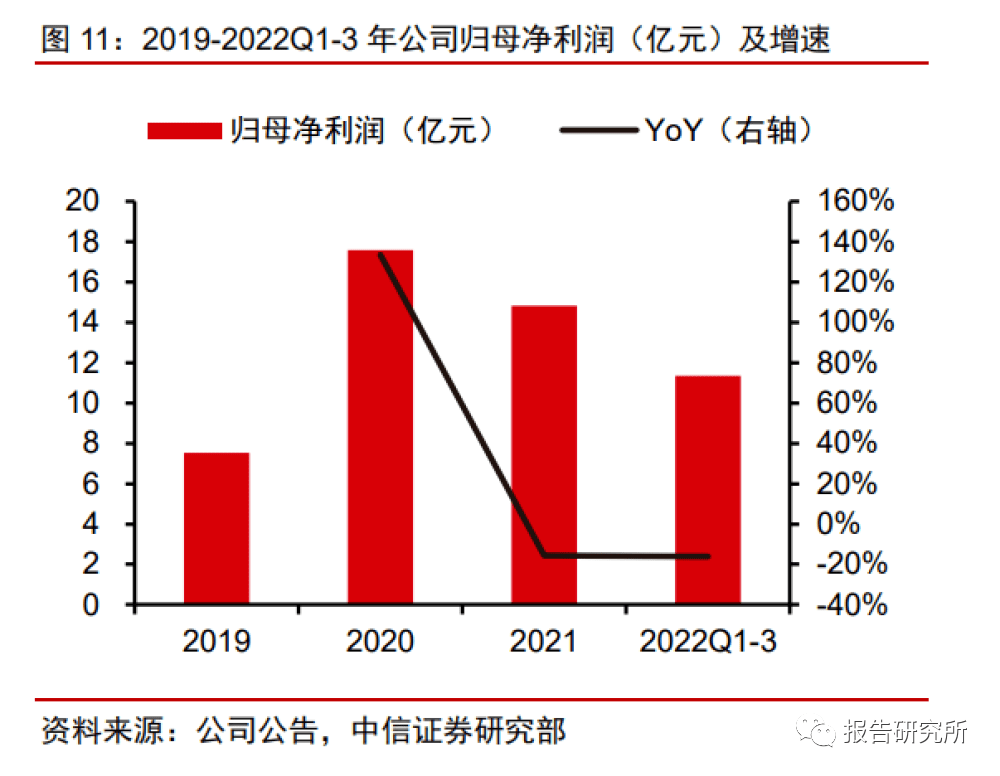

营收赢利短期承压,看好后续成绩稳健添加。2021/2022Q1-3 公司完结经营收入 68.9 亿/51.2 亿元,同比+2.5%/-3.7%;2021/2022Q1-3 归母净赢利 14.8 亿/11.4 亿元,同比 -15.7%/-16.0%,因疫情导致防疫相关产品收入基数较高,公司经营收入及归母净赢利增 速均有不同程度回落。咱们以为跟着影响逐渐消弭,叠加公司多赛道、及海内外线上线下 同步打破,有望带动公司成绩重回稳步添加势头。

高毛利板块快速开展,有望带动归纳毛利率企稳上升。公司毛利从 2019 年的 26.8 亿 元进步至 2021 年的 35.7 亿元,CAGR 达+15.4%。公司 2019-2022Q1-3 毛利率别离为 42.2%/52.7%/48.3%/46.9%,净利率别离为 16.4%/26.1%/21.5%/21.8%。毛利率安稳在 45%以上,2022 年小幅动摇因疫情影响下原材料价格阶段性改变所造成的。公司高毛利板块 产品占比进步带动公司毛利率进步,2022H1 呼吸医治、糖尿病办理及感染操控板块毛利 率较高,别离为 47.2%、61.7%、57.5%,后续快速开展有望带动归纳毛利率企稳上升。

活跃调整战略方向,清晰中心生长赛道、柱石事务及高潜力事务。依据公司丰厚多元 的产品管线 年办理层活跃规划全新的战略方向,树立三大中心赛道(呼吸医治、 糖尿病护理、感染操控),以家用类电子检测及体外确诊为柱石事务,一起针对生命信息 支撑、眼科、智能恢复等高潜力事务进行布局。

陈述下载:本陈述完整版PDF已共享到陈述研讨所常识星球,扫描下方二维码进圈即可下载!

公司深耕呼吸医治板块,产品线继续扩展。公司在呼吸医治相关范畴研讨继续 20 余 年,前期板块以制氧机出售为主,后续产品矩阵开辟至呼吸机、高流量呼吸湿化医治仪、 雾化器等。现在公司已构筑全套呼吸医治相关解决方案。2020 年因海外疫情迸发,呼吸 医治产品作为抗疫要点品种之一,海外订单量大幅添加,板块收入占比进步至 34%,相关 收入达 22.6 亿元,同比+86%,2021 年板块恢复至正常增速水平,收入达 26.3 亿元,同 比+16%。公司在疫情期间捉住海内外扩张时机,一起加强途径拓张及品牌竞赛力,商场 比例完结加快进步。

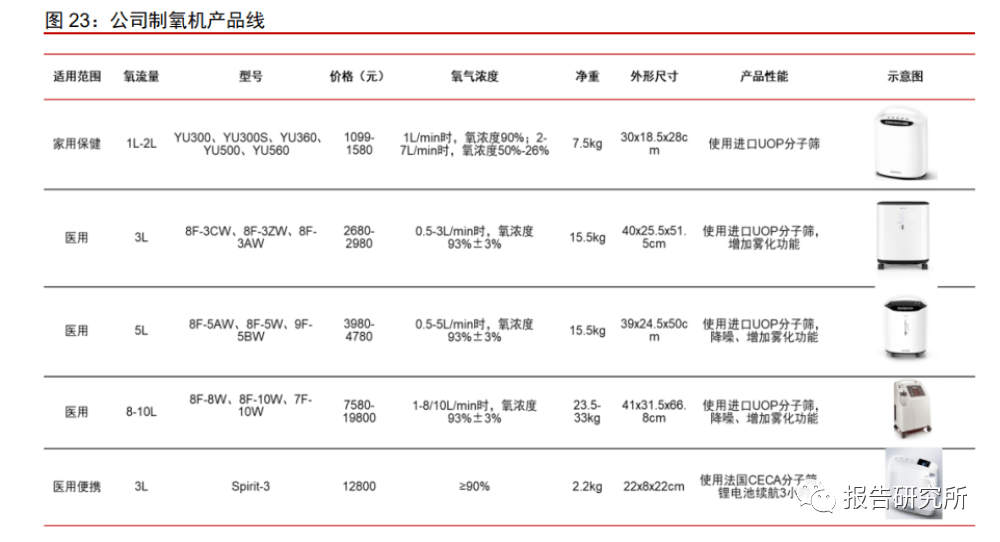

制氧机为板块收入占比最高产品,2021年相关收入规划约为 20亿元,同比添加近 80%。自 2006 年起,公司制氧机一向坚持国内商场占有率榜首,2021 年市占率约为 40%左右。产品自 2003 年开端研制,历经多项功用迭代,在安稳、静音、轻量化三大特色方面继续 改进。公司产品实力微弱,2019 年,公司制氧机在国家工信部公示的《第四批及拟经过 复核的榜首批制作业单项冠军》名单中被认定为单项冠军产品。2021 年,公司推出便携 式制氧机 Spirit-3,氧流量达 3L/min,为国内首款可随时替换分子筛的便携制氧产品,锂 电池续航时刻最高可达 3 小时。

公司制氧机一起适用医用氧疗及家庭保健。氧气是坚持细胞正常运作所必需的物质, 呼吸、心血管体系疾病或肿瘤等或导致患者缺氧,然后导致机体器官受损。现在市面上销 售的制氧机多选用分子筛法,技能较为老练、安稳,其原理为运用变压吸附技能,将空气 中的氮气提取,然后完结接连供给高纯度氧气。鱼跃产品分为家用(氧流量为 1L-2L,即 氧流量为 1-2L 时,氧浓度为 93%±3%,可继续安稳供氧)及医用等级(氧流量为 3L-5L), 适用于呼吸衰竭或缺氧患者,或为有氧疗保健需求的晚年人、孕妈妈、三高人群或上班族等, 添加脑供氧、进步血氧浓度,改进日子质量。

海外疫情重复进步产品出口量。COVID-19 为一种呼吸体系疾病,危重症患者或或许 导致血氧水平下降而需求进行氧气疗法,因而海外疫情重复促进了我国制氧机出口销量。据公司年报宣布数据,2020 年新冠疫情开端之前,公司制氧机及雾化仪相关收入增速较 为安稳,2020/2021 年公司制氧机相关收入增速为同比+40%/近+80%,呼吸机同比 2019 年两年年复合添加超 50%,雾化器 2021 年增速为同比+113%,有用加快了公司海外途径 拓宽及进步公司品牌影响力;从出口数据看,2021 年我国制氧机出口金额达 6.26 亿美元, 同比+346%,2022 年已回落至正常添加水平。

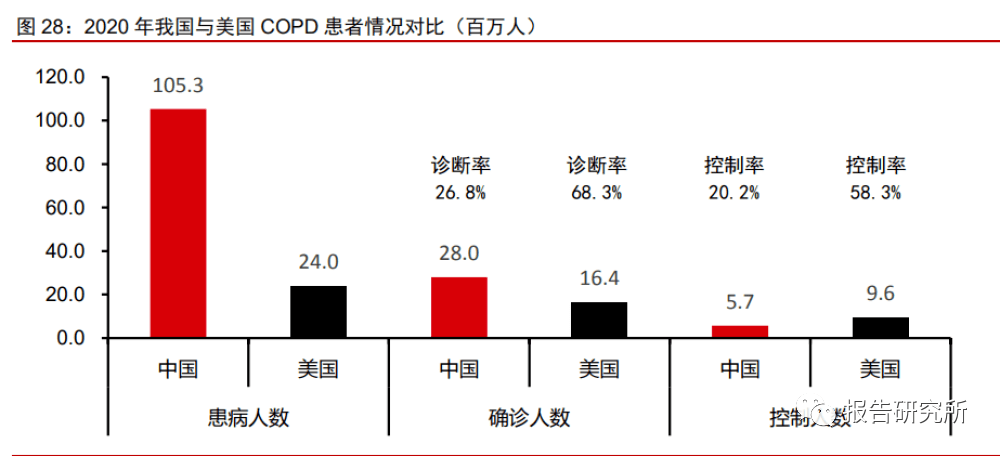

缓慢堵塞性肺疾病患病人数继续添加,我国约占全球患病人数 20%。据葛均波、徐 永健主编的《内科学(第八版)》,缓慢堵塞性肺疾病(COPD)是以继续气流受限为特征 的疾病,其气流受限多呈进行性开展,症状以缓慢咳嗽、咳痰、气短或呼吸困难、喘息和 胸闷等为主,可引起缓慢呼吸衰竭、自发性气胸、缓慢肺源性心脏病等严峻并发症。全球 COPD 患病人数在继续添加,据 Frost & Sullivan(转引自怡和嘉业招股说明书)的计算和 猜测,2020 年世界 COPD 患病人数为 4.67 亿人,估计到 2025 年为 5.33 亿人;2020 年 我国 COPD 患病人数为 1.05 亿人,估计 2025 年将达 1.09 亿人,占全球患病人数的 20.5%。

我国的 COPD 确诊率和操控率相对较低。据 Frost & Sullivan(转引自怡和嘉业招股 说明书),2020 年我国 COPD 的确诊率和操控率仅 26.8%、20.2%,近 3/4 的患者未被诊 断,近 4/5 的患者未得到有用操控;而同期美国的确诊率达 68.3%,操控率达 58.3%,我 国 COPD 患者的确诊和医治仍有较大进步空间。

长时间家庭氧疗(LTOT)和低流量吸氧是 COPD 重要的医治手法。据《内科学(第八 版)》,COPD 的前期确诊和干涉是推迟疾病开展的较好办法。除药物医治外,仪器医治也 至关重要。在疾病安稳期,LTOT 对 COPD 并发缓慢呼吸衰竭者可进步日子质量和生存率,对血流动力、运动才能和精神状态均会产生有利的影响。在急性加剧期,即咳嗽、咳痰、 呼吸困难比平常加剧或痰量增多时,低氧血患者可鼻导管吸氧,或经过文丘里(Venturi) 面罩吸氧。

无创呼吸机为 COPD 患者居家医治的上佳手法,商场规划敏捷扩张。无创呼吸机以 非伤口办法经过口鼻为运用者供给继续的正压气流。因其无创、操作简略等优势,逐渐作 为患者长时间家庭氧疗的有用东西,在 COPD 医治范畴扮演重要人物。无创呼吸机适应症还 包含支气管哮喘、肺水肿、堵塞型睡觉呼吸暂停归纳征等。据 Frost & Sullivan(转引自怡 和嘉业招股说明书,下同)计算:2020 年全球家用无创呼吸机商场规划为 27.09 亿美元, 2016-2020 年 CAGR 为 12.0%,2025 年规划将添加至 55.8 亿美元,对应 CAGR 为 15.5%;当时我国无创呼吸机职业尚处起步阶段,2020 年我国家用无创呼吸机商场规划为 12.33 亿元,2016 年到 2020 年的 CAGR 为 20.4%,且估计 2025 年规划将添加至 33.32 亿元, 对应 CAGR 为 22.0%。

商场由进口为主导,2020 年公司市占率进步至 7.3%。依据 Frost & Sullivan(转引自 怡和嘉业招股说明书),2020 年,我国家用无创呼吸机商场规划约为 12.33 亿元,其间 60% 以上为进口品牌,飞利浦、瑞思迈以别离以 28.4%和 26.6%的市占率领跑商场;国产品牌 方面,怡和嘉业和鱼跃医疗体现抢眼,市占率别离为 15.6%和 7.3%。

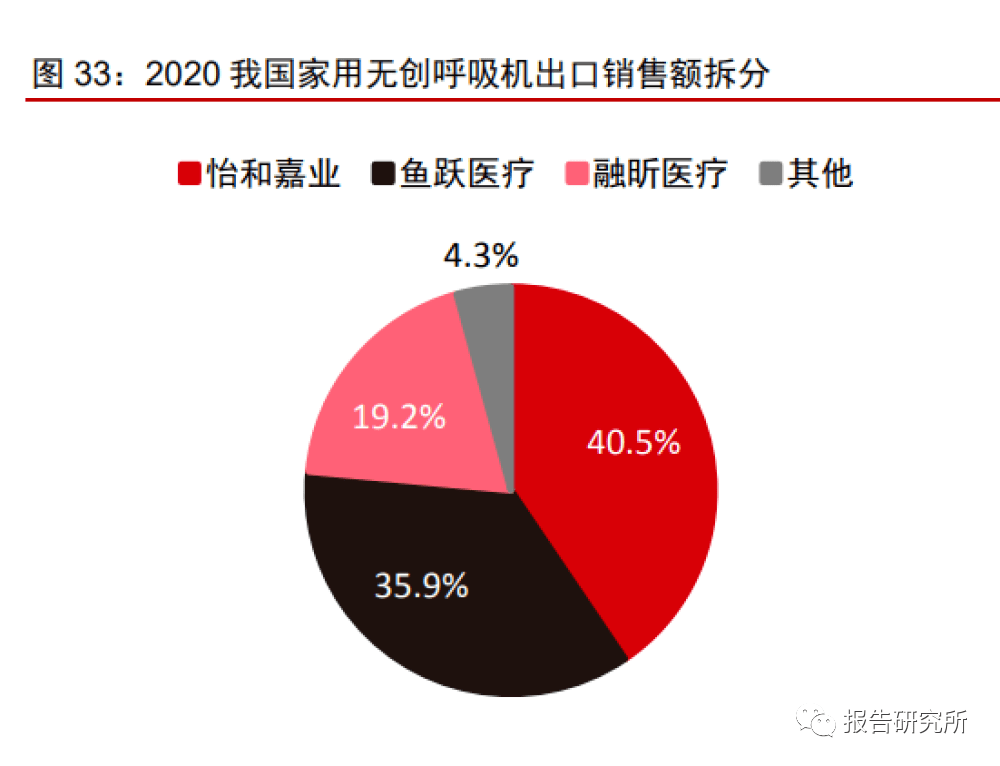

公司呼吸机产品均为无创呼吸机,产品分为正压呼吸机和双水平正压呼吸机,适用于 医治睡觉呼吸暂停归纳症(SAS)及各种肺内肺外疾病导致的急缓慢呼吸衰竭,如 COPD、 支气管扩张、肺囊性纤维化、间质性肺病等。公司产品除获我国国家药监局(NMPA)、欧 盟 CE 认证外,还于 2020 年取得美国 FDA 签发的紧迫运用授权(EUA)。海外疫情迸发进步产品影响力,无创呼吸机敏捷翻开海外出售途径。据 Frost & Sullivan(转引自怡和嘉业招股说明书),我国无创呼吸机出口额为 1.57 亿元,2020 年则 大幅添加至 2.99 亿元,同比添加 90.1%。出口出售额方面,怡和嘉业和鱼跃医疗占有绝 对抢先优势,占比别离为 40.5%和 35.9%,融昕医疗以 19.2%排名第三,职业头部效应明 显。

由于新冠病毒潜伏期变短、重症率下降,我国疫情防控方针灵敏调整。以“新十条” 为首的疫情防控新方针继续发布,《关于印发新冠病毒感染者居家医治攻略的告诉》(以下 简称《告诉》),标志着我国新冠疫情防控迎来实质性铺开;2022 年 12 月 26 日联防联控 机制归纳组宣告自 2023 年 1 月 8 日起将新式冠状病毒感染从“乙类甲管”调整为“乙类乙管”,新冠防控进入新的阶段。咱们以为:①居家医治将进步患者居家氧疗需求。《告诉》主张契合居家医治条件的感染者可选 择居家医治。随防控铺开后,全国规划内不可避免将迎来数次感染顶峰或导致医疗挤兑, 部分危重症患者及晚年患者或将进行暂时居家呼吸制氧医治。公司作为相关器械龙头供给 商,随同公司品牌影响力的进步,事务有望继续扩容。②呼吸医治设备成为刚需,具有接诊才能的医院及收治安排扩容将直接进步相关商场 规划。“新十条”要求加强医疗资源的建造和进步新冠肺炎处置才能,建造的重心从方舱 医院改变为一切具有接诊才能的医院。一起,依据国家卫健委网站 2022 年 12 月 7 日发布 的《以医联体为载体做好新冠肺炎分级医治作业方案的告诉》中的《归纳 ICU 设备装备参 考规范》,根底及呼吸医治设备成为刚需,每十张床位需装备 5 套高流量湿化养疗体系、2 套无创呼吸机、2 套雾化器等。当时我国疫情防控进入新阶段,重症医疗资源储藏成为各 级医疗安排的火急刚需,估计短期内相关设备收买需求将继续激增。

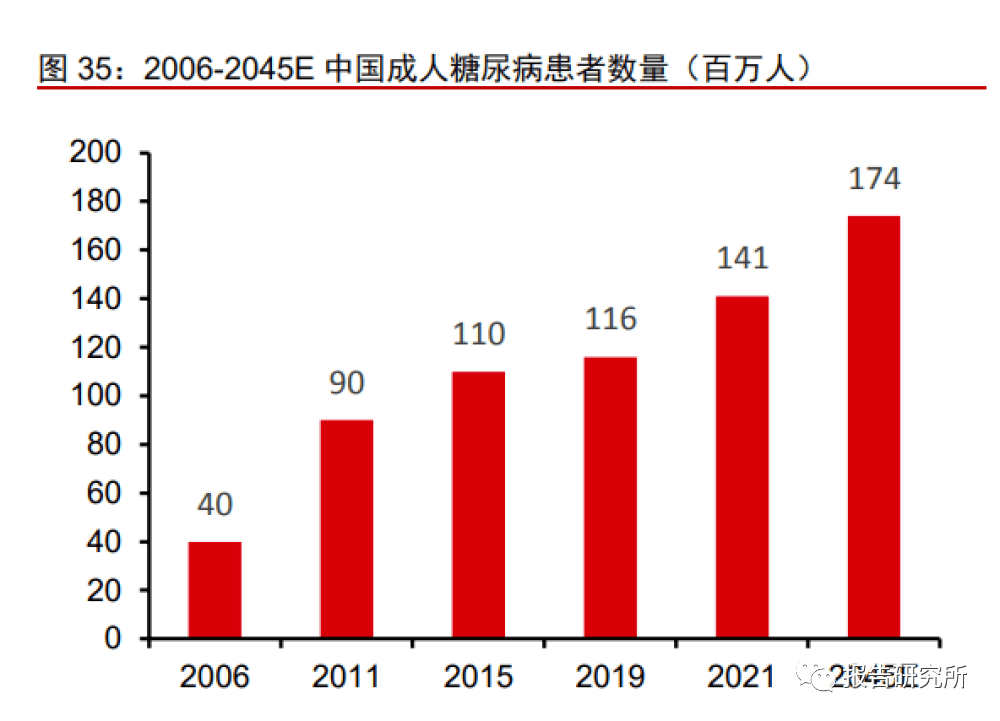

糖尿病对健康要挟极大,我国是全球患者最多的国家。依据 IDF(世界糖尿病联盟, International Diabetes Federation)计算,2021 年全球成人(20-79 岁)糖尿病患者已达 5.37 亿人,每 10 名成年人就有 1 名糖尿病患者,其间有约一半患者并不知道自己已患病。IDF 猜测,2045 年全球糖尿病患者将到达 7.83 亿人。糖尿病或许导致心脏疾病、中风、 肾损害、眼病等严峻的并发症,是严峻要挟人类健康的疾病之一。我国现在是全球成人糖 尿病患者人数最多的国家,2021 年我国成人糖尿病患者为 1.41 亿人,占全球患病人数的 26%,IDF 估计 2045 年我国成人糖尿病患者将达 1.74 亿人。

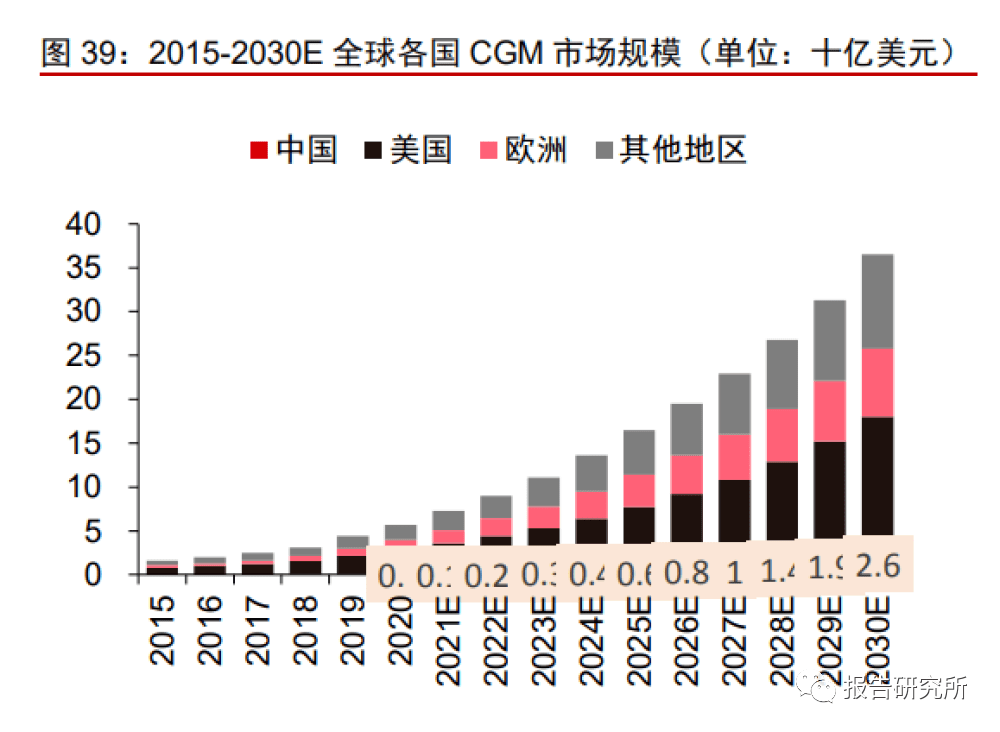

全球糖尿病监测商场宽广,我国商场规划增速最快。据灼识咨询数据计算和估计:1) 2015-2020 年全球血糖监测的商场规划从 174 亿美元添加到 268 亿美元,对应 CAGR 为 9.0%;2025 年世界血糖监测商场规划将到达 442 亿美元,对应 2020-2025 年的 CAGR 为 10.5%。2)其间美国商场规划最大,从 2015 年的 93 亿美元添加至 2020 年的 138 亿 美元,CAGR为8.2%,2025年能够到达214亿美元,对应2020-2025年的CAGR为9.2%;而我国商场增速最快,2015 年的商场规划为 5 亿美元,2020 年则增至 13 亿美元,CAGR 到达 22.7%;猜测 2025 年商场规划为 25 亿美元,对应 CAGR 到达 14.0%。

CGM 正在引领职业革新。与血糖仪比较,CGM 具有多重优势。1)对医治有辅导意义,体系约在 3-5 分钟守时进行一次丈量,显现葡萄糖改变率及 改变方向,可协助了解血糖动摇的趋势和特色,发现不易被传统监测办法所探测到的藏匿 性高血糖和低血糖,尤其是餐后高血糖和夜间无症状性低血糖;2)安全性:掩盖守时监测盲区,实时发送凹凸血糖警报,下降患者危险。具有高/低 血糖报警功用,可在患者血糖数值超越正常规划值时提示患者;3)从患者运用视点看,舒适、便携、安全。4)临床作用:CGMs 操控糖化血红蛋白(HbA1c 为主)作用更好,下降并发症产生 概率。

我国 CGM 商场较为前期,进口厂商雅培、美敦力为首要参与者。据灼识咨询数据显 示,2020 年 CGM 商场规划仅为 1 亿美元,对应 2015-2020 CAGR 为 73%;灼识咨询预 计职业规划将于 2030 年到达 26 亿美元,对应 2020-2030E CAGR 为 34%。现在我国 CGM商场进口厂商雅培、美敦力为首要参与者。据咱们进行的工业调研,2021 年雅培/美敦力 商场比例约为 78%/10%。

本乡 CGM 获批添加,部分技能水准已与外资相等,职业国产化率有望进步。到 2022 年 10 月,职业界共有 12 款 CGM 产品获证。2021 年末我国本乡厂商微泰医疗、九诺医 疗、硅基仿生等会集获批、现在部分内资品牌技能优势已于外资相等,准确度(Mard 值) 处于 9-10%之间,部分厂商产品完结免校准,传感器寿数长达 14 天等。鱼跃医疗 CT3、 三诺生物的第三代技能途径的 CGM 产品也已在注册批阅中,公司估计将于本年获证。我 们判别跟着产品力逐渐强化,我国优异 CGM 厂家有望迎来相似开展拐点,未来职业国产 化率有望不断进步,国内蓝海商场未来可期。

公司糖尿病护理事务高速开展,血糖仪国产化率将继续进步。公司糖尿病护理事务为 三大中心事务之一,近年来完结高速添加。2020 年公司相关事务收入为 2.68 亿元,2021年达 4.57 亿元,同比+70.1%。据工业信息网,2016 年,进口品牌血糖仪的市占比高达 63%,本乡品牌占有率为 37%,其间鱼跃血糖仪市占比约为 2%;2020 年,我国本乡品牌 的商场占比现已添加到 60%,公司血糖仪市占率添加至 5%,成为国内头部的几家企业之 一。咱们估计随职业国产代替进程加快,公司市占率有望稳步进步。

凯立特 CGM 研制范畴经验丰厚,在研产品竞赛实力微弱。2021 年公司收买浙江凯 利特 51%的股权步入继续血糖监测职业,促进公司在糖尿病范畴的实力。凯立特开创人张 亚南博士曾担任美敦力首席传感器科学家,先后创立圣美迪诺和凯立特,领导圣美迪诺的 CGM-S303 和 CT2/CT-100 2 款 CGM 产品的研制上市。1CT2 已于 2021 年获批,产品仍 需校准,运用寿数为 7 天,主攻院内商场。2021 年 11 月 10 日,公司发布公告,CGM 产 品的 III 类医疗器械注册证完结改变,CT2 晋级的 CT2A、CT2C、CT2D、CT14 获批。CT2 的 MARD 值现已降至 9.29%,运用时刻延伸至 14 天,依据运用和出售场景细分为院线款、 OTC、和电商款。下一代产品 CT3 已进入临床实验阶段,咱们估计功用将有进一步进步。公司将本身的优势与凯立特进行结合,加快研制第三代 CGM 产品 CT3。凯利特开创 人张亚南博士为 CGM 职业领军人才,后续两边深化协作有望继续进步公司在血糖范畴的 商场体现。咱们以为,公司 CT 系列 CGM 研制、出售开展敏捷,有望在 CGM 商场开展 初期占有一席之地,加上公司传统 BGM 范畴的堆集、沉积,公司的血糖办理相关产品将 在未来公司营收占比将继续进步。

公司于 2017 年 1 月及 2018 年 5 月别离收买上海中优 61.62%及 38.38%股份,进入 消毒感控商场。上海中优前身于 1988 年由第二军医大学创立,1998 年成为消毒职业中第 一家高新技能企业。现在公司旗下消毒感控品牌包含“洁芙柔”、“安尔碘”、 “点而康”、 “葡 泰”等。公司消毒感控产品在临床医院具有优质品牌沉淀,“安尔碘”品牌主攻皮肤消毒, “洁芙柔”品牌已成为手部消毒的代名词。

疫情常态化趋势下产品需求量继续进步。2020 年新冠疫情开端前,上海中优经营收入在 2017-2019 年坚持 22%的复合添加率,一起净赢利增速也坚持 30%以上添加率。2020 年手部消毒液产品快速放量,公司营收同比+53%。疫情进步人民防控消毒认识,疫情常 态化趋势下,未来感控类商场需求有望继续旺盛,消毒感控模块料将继续为公司成绩注入 微弱动力。

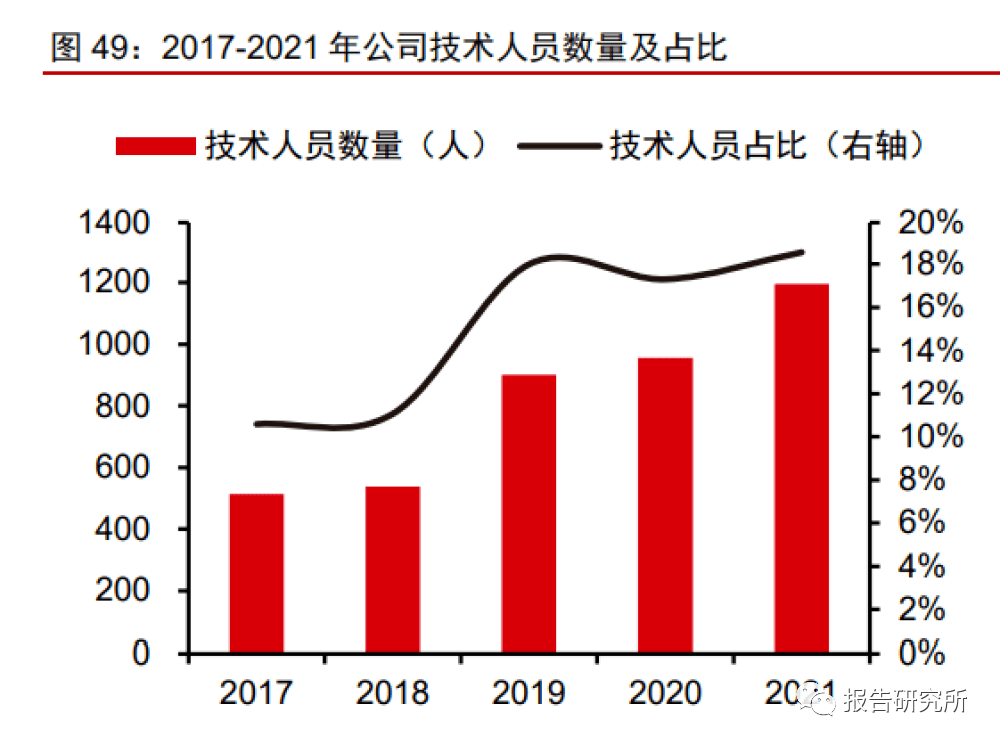

公司为树立 20 年家用医疗器械企业,柱石事务家用类电子检测及体外确诊增速已较 为平稳,现有中心赛道(呼吸医治、糖尿病护理、感染操控)为现在公司的添加助力。而 长时间看,公司仍然重视增强研制实力与途径开辟才能,一起孵化新式赛道寻觅下一成绩增 长点。现在看,AED 及眼科范畴均有时机成为公司下一生长板块。公司研制投入逐年加大,有利于构成协同效应、加大技能优势。公司重视研制,经过 多年开展已在德国、台北、上海、南京、姑苏、西藏和丹阳树立研制中心,继续推进人才 储藏树立老练完善的研制团队。2017 年,公司具有技能人员 514 名,约占总职工人数的 11%;2021 年,公司的技能团队现已到达 1195 人,同比 2017 年+132.5%,总职工人数 占比进步至 18.6%。研制投入方面,2017 年公司研制费用为 1.26 亿元,2021 年现已增 长到 4.26 亿元,相关 CAGR 达 35.6%。2022Q3 公司研制投入 2.81 亿元,同比+22.32%。

公司于 2012 年起布局线上,电商成为公司的中心出售途径。2012 年公司树立电商事 业部,线上途径相关营收及增速逐年添加。2015 年起网络商城现已成为公司的重要途径。2015 年,公司线 亿元(注:线上出售额为网络商城旗舰店/自营店数据), 占总收入的 31.7%;2021 年,公司线%。

公司终年坚持网络商城端医疗器械出售额榜首。到 2023 年 1 月,公司京东旗舰店 约有 665 万人重视,2021 年 6 月,公司连任 618 家用医疗器械出售榜京东、天猫双冠军, 制氧机、呼吸机、血压计、雾化器、血氧仪、血糖仪、体温计等 10 款产品完结全网或平 台销量榜首;另据搜狐网,2022 年 11 月,公司接连第 8 年在“双十一”夺得医疗器械销 量冠军。新冠疫情迸发以来,公司线上出售额稳中有升,且在每年 6 月、11 月消费旺季(618 及双 11)继续发明出售新高,显现公司较为优异的出售实力。因各地疫情发出导致线 公司部分板块出售稍有回落,但公司线上出售仍然较为 平稳,供给有力支撑。

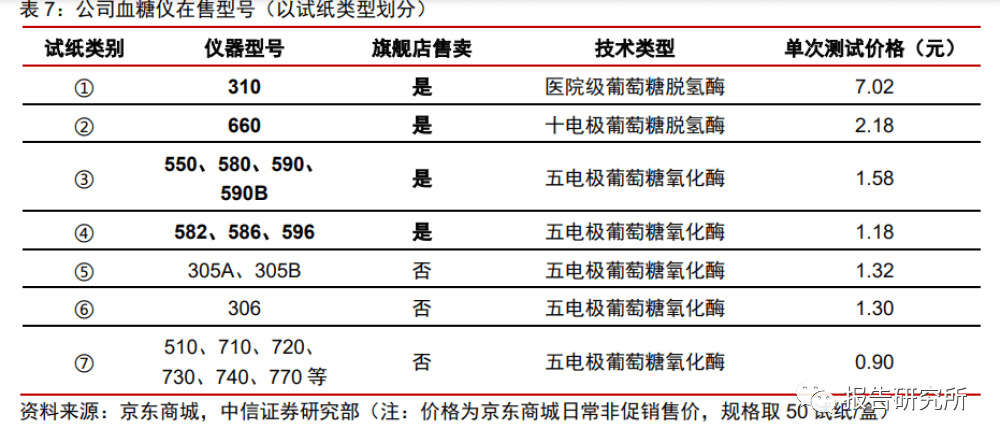

经销商依赖度减轻,电商自营化脚步加快。公司线上出售办法分为自营及经销商出售, 产品及价格办理难度较大。以血糖仪为例,依照试纸类别可分为 7 类,自营旗舰店仅出售 其间 4 类,别离为 310 型(医院级,葡萄糖脱氢酶试纸,7.02 元/次测验)、660 型(医用 级家用型,十电极葡萄糖脱氢酶试纸,2.18 元/次测验)、550 型等(家用型,葡萄糖氧化 酶试纸,1.58 元/次测验)、582 型等(家用型,葡萄糖氧化酶试纸,1.18 元/次测验),产 品价格带梯度合理,差异化显着。但线上经销商仍在售卖多款旧式类型,产品类型和单次 测验价格与新品较有重合。由于糖尿病患者或许数年才会替换仪器类型,公司新旧产品可 能构成自我同质化竞赛,对公司产品更迭构成必定影响。依据其公告,公司现在正在强化 电商出售的自营化,未来将对产品更迭进行更有力的统筹,完善定价及售后办理。

我国心源性猝死人数多,AED 重要性凸显。国家心血管病中心发布的《我国心血管病 陈述 2021》数据显现,我国每年心源性猝死人数高达 55 万人。87%的心脏骤停产生在医 院外,而在院外心脏骤停的生存率却小于 1%。AED 和 CPR(心肺复苏术)是救治心脏骤 停的最佳手法,心脏骤停后的 4 分钟是救命的关键时刻,故被称为“黄金 4 分钟”。依据日 本总务省消防厅 2018 年计算数据,AED 的运用能使患者生存率进步至 53.5%,远远高于 仅呼叫急救车和做心脏复苏术的生存率。

我国 AED 普及率低,方针驱动下商场有望迎来快速添加。北京市卫健委、北京急救 中心专家在《我国 AED 装备现状剖析与对策》中指出,我国 AED 装备率与兴旺国家有巨 大距离。2019 年前后,日本、美国、瑞典的每万人 AED 装备数量现已别离到达 50、30、 18.5 台,而我国仅不到 0.2 台/万人。即便我国最为兴旺的城市/区域也远远缺乏,深圳、 香港、上海、北京的 AED 装备率别离仅有 1.75 台/万人、1 台/万人、0.45 台/万人和 0.25 台/万人。

各级政府已出台相应对策进步 AED 掩盖率。2020 年末,北京第十五届人大常委会第 二十六次会议上,市卫健委提出到 2022 年末将在要点公共场所完结 AED 全掩盖;2020 年 10 月,杭州市人民政府发布《杭州市公共场所主动体外除颤器办理办法》。2021 年末, 国家卫健委印发《公共场所主动体外除颤器装备攻略(试行)》,鼓舞各单位自主装备 AED。随 AED 的重要性为群众所认知,设备普及率将快速进步,质量有保证且性价比高的国产 AED 设备有望捉住这一快速扩张的商场。依据前瞻经济学人的计算和猜测,2019 年我国 AED 的商场规划为 11.1 亿元,估计 2020 年将达 29.2 亿元,对应 CAGR 为 13.1%。

进口品牌为职业主导,国产代替进行中。现在我国 AED 商场首要由进口品牌为主导, 其间德国曼吉士(普美康,2017 年被鱼跃收买)、Philips 飞利浦、Osatu 日本光学等均为实力玩家,仅 5 家国产品牌具有获批上市的全主动/半主动 AED 产品现在。AED 国产化进 程在继续过程中,鱼跃医疗国产化的半主动 AED 产品也已于 2022 年 4 月获批上市,很多 企业尽力寻求技能打破,完结进口代替。

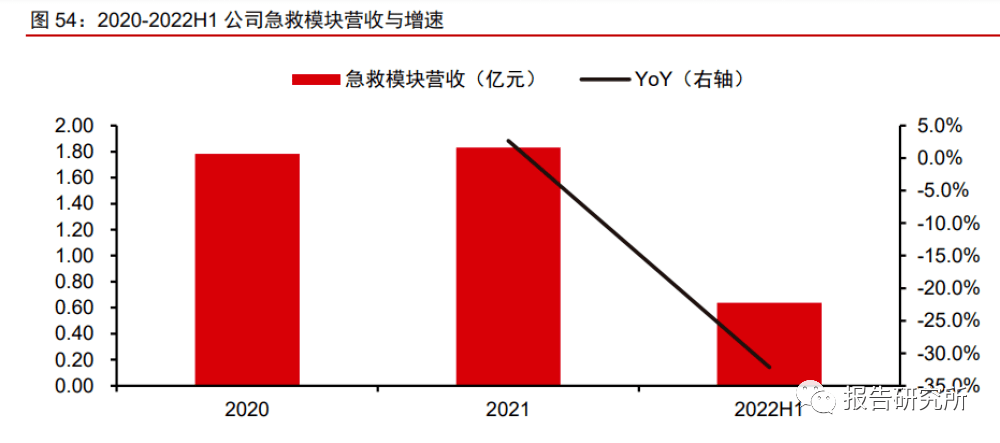

2017 年公司收买德国曼吉士,切入急救赛道。德国曼吉士 Metrax 在急救范畴享有盛 名,具有超 40 年前史的世界一流 AED 品牌普美康(PRIMEDICTM),公司于 2017 年 2 月完结了对德国曼吉士 Metrax100%股权的收买,切入急救赛道,尔后致力于推进 AED 国 产化。2022 年 4 月,公司半主动 AED 产品收到了 NMPA 签发的关于 AED 的 III 类《医疗 器械注册证》,加快公司在急救范畴的布局开展。公司急救模块 2021 年营收 1.83 亿元, 同比+3%;2022H1 受制于海外供给链推迟等原因,事务规划略有下降。

引进腾讯战投,急救事务有望加快。2022 年 9 月,公司的全资子公司快捷医疗(2021 年树立,专心于急救事务,已将普美康转移至其主体之下)抛弃优先认缴权,经过新增注 册本钱引进腾讯,以 19.5%的股权获 2.91 亿元的战略出资。腾讯近年来在 AED 范畴动作 一再,先是参加国内抢先医疗器械集团和 AED 抢先品牌迈瑞医疗,后参股公司子公司,可见其对 AED 商场的偏重。公司为本乡 AED 的前期参与者和头部玩家,随 AED 产品获 批和优质战略出资者的参加,公司有望打破海外供给的瓶颈,加快国产化进程,咱们估计 公司的 AED 产品将在我国急救范畴扮演重要的人物。

眼病品种杂乱繁复,我国患病人数较高。眼科疾病为产生在视觉体系,包含眼球及与 其相关联的安排有关疾病。眼科疾病品种杂乱繁复,据《柳叶刀-全球健康》宣布的《全 球眼健康特邀严重陈述》(The Lancet Global Health Commission),我国常见的眼科疾病 包含屈光不正、结膜炎、干眼症、白内障、睑缘炎、视网膜病变、青光眼及葡萄膜炎等。我国眼科疾病患病人数巨大且远超美国。据国家卫健委,2020 年我国近视患者超 7 亿人, 占全国人口数量的近 50%;据教育部与国家卫健委计算,2020 年小学生近视率为 35.6% (较 2018 年下降 0.4pct);白内障患者达 2 亿人以上。随我国老龄化程度进步、人们作业 压力增大、日子办法改变等原因,我国眼病患者人数将逐年升高。眼科疾病相关商场职业规划继续添加。据 Frost & Sullivan(转引自健康界)猜测,中 国眼科医疗器械商场规划 2020 年商场规划为 129 亿元,估计 2025 年将达 283 亿元,对 应 2020-2025 年 CAGR 为 17.0%;眼科医治药物商场规划 2020 年为 188 亿元,估计 2025 年将到达 440 亿元,对应 2020-2025 年 CAGR 为 18.5%;眼科服务商场规划 2020 年为 1126 亿元,估计 2025 年将到达 2522 亿元, 对应 2020-2025 年 CAGR 为 17.5%。

收买六六视觉、参股江苏视准,布局眼科赛道。公司于 2019 年 10 月参股江苏视准 20.96%的股份,敞开隐形眼镜的研制、规划与出售;2020 年公司收买六六视觉 95.95% 的股份,敞开眼科医疗器械研制、出产及出售。产品包含裂隙灯显微镜、手术显微镜、显 微手术器械、电子器械等 160 余种,标准高达 600 种。我国眼科商场相较美国具有更宽广 的患者基数且医治需求逐年上升,但医治资源相对匮乏,存在较大未满意的临床需求,市 场未来开展潜力大。现在公司已开始完结眼科板块布局,未来有望凭借公司现有途径优势 快速放量。

呼吸医治解决方案:2020-2021 年因全球新冠疫情迸发导致公司呼吸医治范畴产品呼吸机、制氧机等出售 规划大幅进步,因而由于高基数要素,咱们估计板块 2022 年收入将下滑 15%。随 2022 年 12 月国内疫情防控铺开,若未来呈现数次感染顶峰将继续添加,居家氧疗医治或为主 流,一起医院及收治安排扩容将直接进步呼吸医治相关商场规划,公司作为头部品牌料将 获益,咱们估计 2023-24 年板块收入将达+15%/+13%。

糖尿病护理解决方案:公司的糖尿病护理范畴正处于快速放量期,2020/21 年同比添加 57%/70%。公司血糖 仪途径逐渐拓宽,一起公司新一代继续血糖监测产品已递送注册请求,公司估计将于 2023 年上市,咱们估计板块 2022-2024 年营收同比将添加 35%/35%/28%。

感染操控解决方案:公司为消毒和感染操控范畴国内龙头,疫情防控铺开后,医疗安排、个人关于消毒产 品的需求将长时间存在。咱们估计公司的感染操控产品未来 3 年仍将坚持较好添加,估计板 块 2022-2024 年营收同比将添加 30%/18%/15%。

家用类电子检测及体外确诊事务:遭到长三角区域和其他区域疫情管控等要素影响,产品在出产制作及供给方面或受较 大影响,咱们估计 2022 年板块营收增速约为 4%;考虑到人口老龄化和缓慢病发病率继续 进步,以及公司在网络商城的肯定抢先优势,公司的家用类电子检测及体外确诊事务将保 持健康添加,咱们估计 2023/24 年营收同比增速别离为 18%/15%。

急救事务:公司的本乡 AED 产品于 2022 年 4 月获批,将与公司旗下世界闻名品牌普美康构成联 动,扩展公司在急救范畴的影响力。2022H1 公司的 AED 产品遭到海外供给链影响呈现负 添加,咱们以为这一状况将在公司本乡 AED 品牌获批后得到改进。咱们估计 2022-24 年 公司急救事务营收增速为-20%/15%/20%。

恢复及临床器械事务:现在我国恢复职业正在产生改变,小型的、配套的恢复医院正在逐渐接受大型、尖端 医院的配套恢复使命,因而国产恢复及临床器械将遭到喜爱。2022 公司恢复器械受疫情 影响较大,尤其是海外供给方面,咱们估计 2022 出售收入添加将有所阻滞,2023 将迎来 反弹,估计 2022-24 年的营收增速为 0%/28%/20%。

由于公司的各个管线产品都现已构成了老练的出产线、出售线,且公司并未宣布严重 改变,公司产品原材料价格也并未面对较动,咱们估计公司的本钱端将根本坚持原有 趋势,未来公司或许由于产线协同、规划效应等逐渐下降本钱。

1)出售费用率:公司 2021 年出售费用因海外、新板块事务线出售团队扩张导致大幅 添加,费用率由 2020 年 11.2%进步至 13.7%,现在团队扩张建造已根本完结,咱们猜测 2022-2024 年公司出售费用率将坚持较为安稳态势,为 12.7%/12.7%/12.7%。2)办理费 用率:公司办理费用率较为安稳,2019-2022Q3 办理费用率别离为 5.7%/5.3%/5.6%/5.9%。咱们估计公司办理费用率仍将坚持安稳态势,猜测 2022-2024 年公司办理费用率为 5.2%/5.3%/5.3%。3)研制费用率:公司办理费用率较为安稳,咱们猜测公司 2022-24 年 研制费用率为 6.2%/6.2%/6.3%。

综上,考虑到医疗器械国产代替将开释巨大空间,公司多个管线布局、高基数被消化, 公司盈余将逐渐上升;一起公司糖尿病护理模块、急救模块有望迎来高添加,公司未来 3 年成绩添加料安稳,咱们猜测公司 2022-2024 归母净赢利为 14.8 亿/17.7 亿/20.9 亿元, 对应每股收益猜测为 1.47/1.76/2.08 元。

(本文仅供参考,不代表咱们的任何出资主张。如需运用相关信息,请参阅陈述原文。)

陈述下载:本陈述完整版PDF已共享到陈述研讨所常识星球,扫描下方二维码进圈即可下载!

咱们是陈述专业研讨安排及常识服务渠道。专心于共享国内外各类职业研讨陈述、热门专题陈述、调研剖析陈述、白皮书、蓝皮书等。一切陈述来源于国内外数百家闻名研讨安排,掩盖新能源轿车、数字经济、新材料、新能源、信息技能、先进制作、节能环保等新式工业,并触及医药生物、金融、互联网+、医疗大健康等很多职业及细分范畴。现在陈述已累积近50000+,并继续更新。

1、新能源轿车、数字经济、新材料、新能源、信息技能、先进制作、节能环保;

应广阔粉丝要求,「陈述研讨所」树立了陈述沟通群,欢迎各位公司企业、投行、出资安排、政府安排、基金、创业者及金融本钱圈朋友参加!

这里能且不限于:“职业沟通、陈述沟通、信息沟通、寻求协作等......”